INDICADORES

3 de abril de 2018

BANCOS TEMEN NO PODER COBRAR LOS CRÉDITOS UVA

BUSCAN CUBRIRSE MEDIANTE EL TRASPASO DE HIPOTECAS A FIDEICOMISOS QUE LES PERMITAN VENDERLAS EN EL MERCADO

Avanza la “securitización” de los créditos UVA y los bancos se preparan para recuperar liquidez a través del traspaso de las hipotecas que indexan por UVA y "paquetizarlas" en fideicomisos que les permitan venderlas en el mercado. Las entidades buscan así disminuir el riesgo de incobrabilidad de las hipotecas a largo plazo y también mejorar la situación de sus balances a corto. En el mercado ya descuentan que la Anses y las aseguradoras podrían ser las receptoras de las emisiones de Obligaciones Negociables, Valores Fiduciarios y Cuotapartes de Fondos Comunes de Inversión que la Comisión Nacional de Valores (CNV) ya autorizó a operar.

Los bancos ultiman detalles para empezar a ofrecer estos productos a partir del segundo semestre, una vez que esté sancionada la nueva ley de mercado de capitales en Diputados.

Aversión al riesgo. Eso parece ser lo primero en que piensan los bancos en un escenario de aumento de precios superior al 20% para 2018, a costa incluso de perder utilidades con los préstamos UVA. Y es que con salarios que podrían otra vez quedar por abajo de la inflación este año, ya que en promedio las paritarias no superarían el 15%, analistas de riesgo de algunos bancos empezaron a hacer gestiones para sacarse de encima activos que podrían traerle en un futuro problemas. La herramienta, afirman en el mercado, serían los Fondos Comunes de Inversión, ya que no solo permite solucionar a los bancos el descalce de plazos entre los créditos UVAs (que pueden tener mas de 30 años de plazo) y los depósitos indexados que tiene un plazo de 180 días.

Lo cierto es que ahora la jugada sería doble, ya que los bancos no solo habrían logrado una transferencia del riesgo inflacionario del prestamista (banco), al prestatario (cliente) a través de la indexación vía UVA, sino que ahora trasladarían el riesgo de incobrabilidad al inversor que adquiera los FCI que tenga dentro ON o cuotapartes UVA.

En tanto, para quien haya adquirido un crédito UVA, la tormenta perfecta se daría si su salario real tiende a la baja y la propiedad por la que esta pagando el crédito pierde valor. "Eso seria un gran problema" afirmó el analista financiero Christian Buteler a BAE Negocios, "porque lo que pasaría es que en caso de que no se pueda pagar el crédito, el precio de la propiedad no llegaría a saldar la totalidad de la deuda". En rigor, Buteler señala que "el tema no son los créditos UVA por si mismos, sino la inflación y el atraso cambiario, ya que para que el modelo sea sustentable con este precio del dólar los salarios deben seguir tendiendo a la baja". El analista destaca también que si bien estamos muy lejos de tener una crisis sistémica por las hipotecas, "los UVA pueden convertirse en activos tóxicos". La hipótesis de Buteler cobra valor si se toma en cuenta lo que también señala el economista de la Universidad Di Tella (UTDT) Juan Jose Cruces, quien afirma que los precios de las propiedades están en su máximo histórico - medidos en pesos ajustados por inflación- y que la sobrevaluación de las propiedades podría estar en el orden del 30 por ciento.

FUENTE: www.baenegocios.com

COMPARTIR:

Notas Relacionadas

INFORME ECONÓMICO Y SOCIAL DEL IETSE

LA INFLACIÓN DE JULIO FUE DEL 2,05%

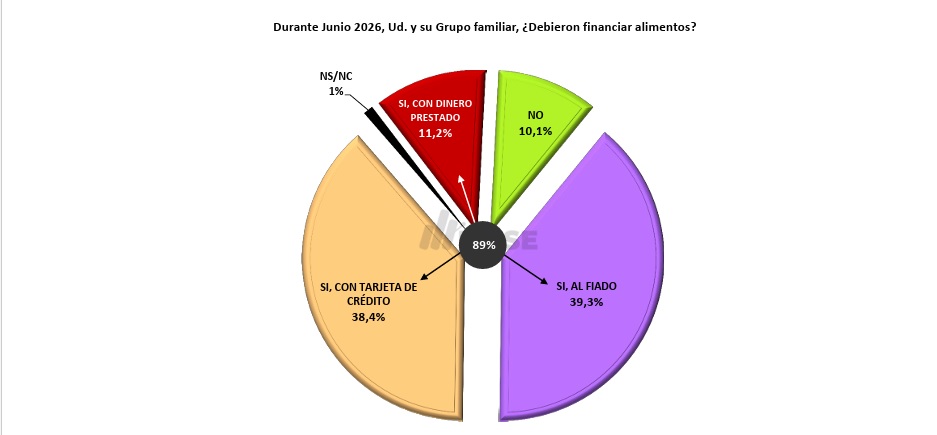

INFORME ECONÓMICO Y SOCIAL DE JUNIO DE 2026

ELABORADO POR EL IETSE (INSTITUTO DE ESTADÍSTICAS Y TENDENCIAS SOCIAÑES Y ECONÓMICAS)

VENTAS POR EL DÍA DEL PADRE A LA BAJA

ASÍ LO INDICA EL INFORME DE CAME (CONFEDERACIÓN ARGENTNA DE LA MEDIANA EMPRESA)Comentarios

| OFICIAL COMPRA | OFICIAL VENTA |

|---|

20.5º

A Río Cuarto:

Lunes a viernes:

9:500 – 12:55 – 15:25 – 18:40 – 20: 40

Sábados, domingos y feriados:

9:50 – 12:40 – 17:40

A Corral de Bustos:

Lunes a viernes:

2:55 – 8:20 (hasta Arias) – 11:55

Lunes, jueves y viernes:

15:35 – 18:40 – 19:05 – 22:05

Sábados, domingos y feriados:

2:55 – 8:20 – 11:55 – 15:35 – 20:50

A Córdoba:

Lunes a viernes:

3:15 (Expreso) – 5:15 (Local)

Lunes, jueves y viernes:

16:15

Sábados, domingos y feriados:

5:15 (Local) – 16:15 (Sábados hasta Villa María – Domingo a Córdoba)

LOS TURNOS COMIENZAN A LAS 08:00 HS. DEL DÍA INDICADO Y FINALIZAN A LAS 08:00 HS. DEL DÍA SIGUIENTE.

Marzo de 2026:

Sábado 7: Manochio

Domingo 8: Príncipe

Lunes 9: Caverzán

Martes 10: Tenor

Miércoles 11: Príncipe

Jueves 12: Albizuri

Viernes 13: Muñóz

Sábado 14: Mazzola

Domingo 15: Muzzio

Lunes 16: Manochio

Martes 17: Sabarich

Miércoles 18: Caverzán

Jueves 19: Tenor

Viernes 20: Príncipe

Sábado 21: Albizuri

Domingo 22: Muñóz

Lunes 23: Mazzola

Martes 24: Muzzio

Miércoles 25: Manochio

Jueves 26: Sabarich

Viernes 27: Caverzán

Sábado 28: Tenor

Domingo 29: Sabarich

Lunes 30: Albizuri

Martes 31: Muñóz

Números útiles:

* Hospital: 107 - 471442

* Bomberos: 100 - 473500

* Policía 101 - 472078

* Defensa Civil: 103

* Guardia Urbana: 3468516164

* Guardia Policía: 3468615912