INDICADORES

21 de mayo de 2025

SE CONSOLIDA EL ENDEUDAMIENTO DE LAS FAMILIAS

INFORME NACIONAL DEL IETSE

En un informe especial remitido a nuestro Medio, el IETSE (Instituto de Estadñísticas y tendencias Sociales y Economicas), muestra el alto nivel de familias endeudadas en la República Argentina.

El 91% de las familias está endeudada, mientras que el 9% no lo está.

El nivel de endeudamiento sigue siendo extremadamente elevado, evidenciando la fragilidad estructural del tejido social argentino. Aunque se observa una leve mejora respecto a julio de 2024 (cuando el 93% tenía deudas), el porcentaje actual sigue mostrando una dependencia significativa del crédito para sostener el consumo básico.

“CANTIDAD DE DEUDAS CONTRAIDAS POR HOGAR – MAYO 2025”

Entre 2 y 3 deudas: 65%

Una sola deuda: 23%

Más de 3 deudas: 12%

La mayoría de los hogares endeudados mantienen múltiples compromisos financieros simultáneos. En comparación con 2024, ha aumentado el número de hogares con más de tres deudas (de 8% a 12%), lo que refleja una mayor fragmentación y recurrencia del crédito como estrategia de subsistencia.

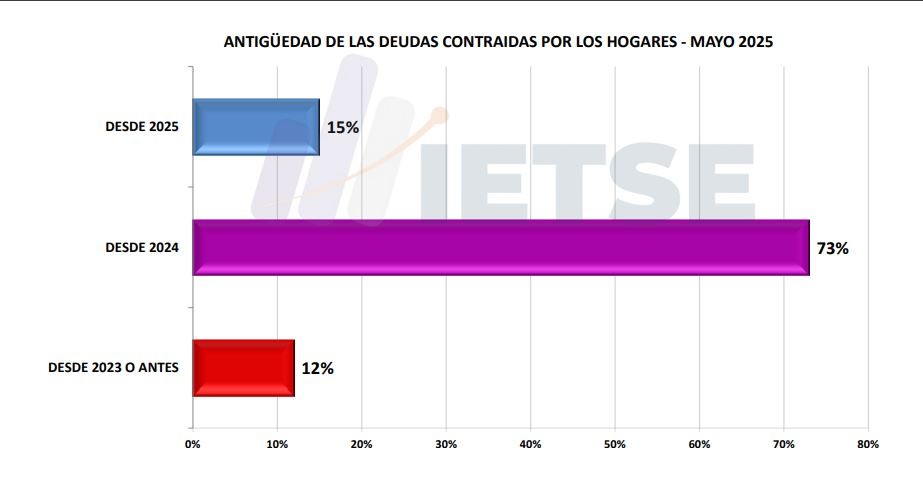

Antigüedad de las Deudas

“ANTIGÜEDAD DE LAS DEUDAS CONTRAIDAS POR HOGARES – MAYO 2025”

Desde 2024: 73%

Desde 2025: 15%

Desde 2023 o antes: 12%

El dato más alarmante es que casi tres de cada cuatro deudas activas se originaron en 2024, lo que coincide con la fuerte devaluación del peso (ocurrida en diciembre 2023), la alta inflación del primer cuatrimestre 2024 y la depresión salarial de ese año. La renovación y acumulación de deuda, incluso en 2025, demuestra la incapacidad de los hogares para saldar sus pasivos anteriores.

“SITUACIÓN ACTUAL DE LAS DEUDAS DE LOS HOGARES ARGENTINOS – MAYO 2025”

En mora simple: 48%

En instancia judicial: 28%

Deudas regulares: 24%

Las deudas impagas (en mora simple o judicial) representan el 76% del total. El avance hacia instancias judiciales (+6 puntos interanuales) refleja una suba preocupante de la crítica situación financiera de los hogares.

“CONFORMACIÓN DE LA DEUDA DE LOS HOGARES – MAYO 2025”

Tarjetas de crédito: 30,5%

Servicios privados: 10,5%

Fiado en comercios: 8,8%

Impuestos, tasas y expensas: 8,5%

Familiares/amigos: 8,4%

Alquiler: 8%

Deudas bancarias: 7,2%

Servicios públicos: 5,7%

Salud prepaga: 4,8%

Educación privada: 4,5%

Financieras/prestamistas: 2,1%

Otras deudas: 1%

Las tarjetas de crédito encabezan el ranking como principal forma de financiación, con un crecimiento de casi 5 puntos porcentuales respecto a 2024. Como contrapartida, las financieras y prestamistas han disminuido significativamente, lo cual puede reflejar una restricción en el acceso o una percepción negativa de estas fuentes por parte de los hogares.

Uso de las Tarjetas de Crédito

“ORIGEN DE LAS DEUDAS CON TARJETAS DE CRÉDITO – MAYO 2025”

Alimentos: 58%

Indumentaria: 15%

Combustible: 11%

Impuestos y servicios: 8%

Electrodomésticos: 5%

Otros: 3%

El uso de tarjetas de crédito para la compra de alimentos continúa siendo predominante y ha aumentado respecto al año anterior. Esta tendencia subraya el uso de las tarjetas de crédito para necesidades esenciales, un síntoma concluyente de empobrecimiento.

Origen de las Deudas Bancarias

“ORIGEN DE LAS DEUDAS BANCARIAS – MAYO 2025”

Refinanciación de tarjetas: 34%

Otros/varios: 27%

Créditos personales: 19%

Créditos prendarios: 14%

Créditos Hipotecarios: 6%

“PORCENTAJE DEL TOTAL DE INGRESOS MENSUALES QUE DESTINAN LOS HOGARES AL PAGO DE DEUDAS”

Más del 60%: 12%

Entre 50% y 60%: 16%

Entre 40% y 50%: 28%

Entre 30% y 40%: 24%

Entre 20% y 30%: 14%

Entre 10% y 20%: 4%

Menos del 10%: 2%

Un 56% de los hogares destina entre el 40% y el 60% o más de sus ingresos mensuales al pago de deudas. El incremento respecto a 2024 muestra cómo el sobreendeudamiento erosiona los ingresos disponibles.

“EMBARGO SOBRE SUELDOS, BIENES Y/O BLOQUEO DE CUENTAS BANCARIAS – MAYO 2025”

Sí: 15%

No: 85%

El porcentaje de personas embargadas por deudas ha aumentado en cuatro puntos porcentuales respecto a 2024. Esto señala un deterioro general de la capacidad de pago de los hogares.

“¿CUÁNDO PODRÁ SANEARSE LA SITUACIÓN FINANCIERA DEL HOGAR?”

Durante 2025: 52%

Será difícil saldar la totalidad: 24%

En 2026: 18%

NS/NC: 6%

La percepción de posibilidad de recuperación se ha estancado. Aunque un 52% espera poder resolver su situación en 2025, el porcentaje que directamente la considera difícil de saldar ha aumentado. Esto refleja además de un desgaste emocional, la incertidumbre respecto al rumbo económico del país, principalmente sobre la microeconomía

Se consolida el endeudamiento circular: se piden créditos bancarios para refinanciar deudas de tarjetas de crédito. Esta dinámica evidencia una falta de ingresos suficientes y soluciones de fondo para cortar el ciclo de deuda.

El endeudamiento estructural de los hogares se mantiene en niveles críticos, con una leve mejora porcentual (del 93% al 91% de hogares endeudados).

Las deudas se han profundizado: aumentaron las deudas múltiples, las instancias judiciales, y los compromisos con tarjetas de crédito.

La refinanciación de deudas se ha vuelto una estrategia obligada, sin opción, reflejando ingresos insuficientes y salarios que no alcanzan a cubrir el costo de vida.

La percepción de mejora futura no se corresponde con una mejora efectiva: los indicadores muestran un aumento del sobreendeudamiento, judicialización y porcentaje de ingresos destinado a pagar deudas.

El endeudamiento en Argentina ha dejado de ser una herramienta transitoria para convertirse en un fenómeno estructural. La creciente utilización de crédito para satisfacer necesidades básicas como la alimentación, revela un empobrecimiento de los hogares que va más allá de la coyuntura económica. La inflación, hoy estabilizada pero persistentemente alta y una notable caída del poder adquisitivo, han sido la causa de una crisis de ingresos que obliga a muchas familias a vivir en un estado de emergencia financiera permanente.

Más allá de los números, este informe refleja una dura realidad social; los hogares están atrapados en una espiral difícil de revertir. Será preciso un rediseño de las políticas públicas en torno al empleo formal, el fortalecimiento salarial y el acceso al crédito en condiciones justas.

COMPARTIR:

Notas Relacionadas

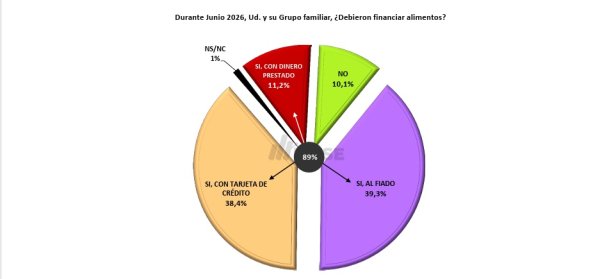

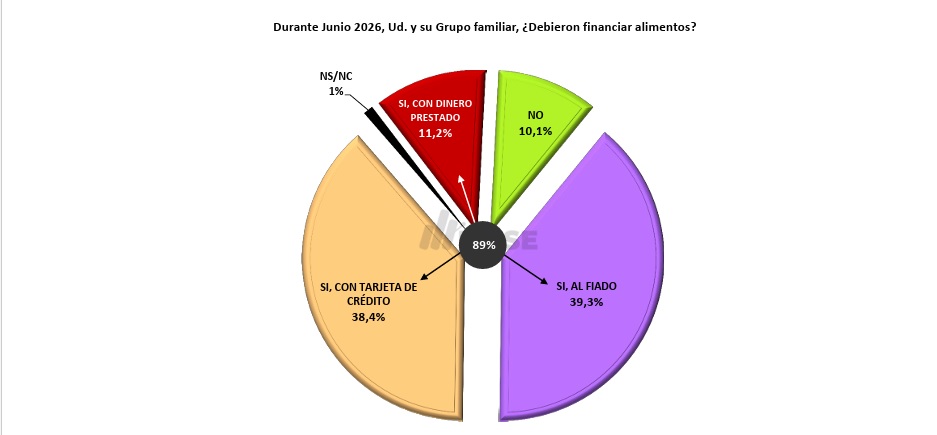

INFORME ECONÓMICO Y SOCIAL DE JUNIO DE 2026

ELABORADO POR EL IETSE (INSTITUTO DE ESTADÍSTICAS Y TENDENCIAS SOCIAÑES Y ECONÓMICAS)

VENTAS POR EL DÍA DEL PADRE A LA BAJA

ASÍ LO INDICA EL INFORME DE CAME (CONFEDERACIÓN ARGENTNA DE LA MEDIANA EMPRESA)

LAS VENTAS MINORISTAS PYMES SIGUEN EN CAÍDA LIBRE

Y CON POCAS EXPECTATIVAS DE RESUPERACIÓN EN EL MEDIANO PLAZOComentarios

| OFICIAL COMPRA | OFICIAL VENTA |

|---|

20.5º

A Río Cuarto:

Lunes a viernes:

9:500 – 12:55 – 15:25 – 18:40 – 20: 40

Sábados, domingos y feriados:

9:50 – 12:40 – 17:40

A Corral de Bustos:

Lunes a viernes:

2:55 – 8:20 (hasta Arias) – 11:55

Lunes, jueves y viernes:

15:35 – 18:40 – 19:05 – 22:05

Sábados, domingos y feriados:

2:55 – 8:20 – 11:55 – 15:35 – 20:50

A Córdoba:

Lunes a viernes:

3:15 (Expreso) – 5:15 (Local)

Lunes, jueves y viernes:

16:15

Sábados, domingos y feriados:

5:15 (Local) – 16:15 (Sábados hasta Villa María – Domingo a Córdoba)

LOS TURNOS COMIENZAN A LAS 08:00 HS. DEL DÍA INDICADO Y FINALIZAN A LAS 08:00 HS. DEL DÍA SIGUIENTE.

Marzo de 2026:

Sábado 7: Manochio

Domingo 8: Príncipe

Lunes 9: Caverzán

Martes 10: Tenor

Miércoles 11: Príncipe

Jueves 12: Albizuri

Viernes 13: Muñóz

Sábado 14: Mazzola

Domingo 15: Muzzio

Lunes 16: Manochio

Martes 17: Sabarich

Miércoles 18: Caverzán

Jueves 19: Tenor

Viernes 20: Príncipe

Sábado 21: Albizuri

Domingo 22: Muñóz

Lunes 23: Mazzola

Martes 24: Muzzio

Miércoles 25: Manochio

Jueves 26: Sabarich

Viernes 27: Caverzán

Sábado 28: Tenor

Domingo 29: Sabarich

Lunes 30: Albizuri

Martes 31: Muñóz

Números útiles:

* Hospital: 107 - 471442

* Bomberos: 100 - 473500

* Policía 101 - 472078

* Defensa Civil: 103

* Guardia Urbana: 3468516164

* Guardia Policía: 3468615912