INDICADORES

2 de octubre de 2025

MÁS INFLACIÓN, MENOS PODER DE COMPRA

CRISIS EN EL MACRO, EN LO MICRO Y POR DONDE SE MIRE. INFORME DEL IETCE (INSTITUTO DE ESTADÍSTICAS Y TENDENCIAS SOCIALES Y ECONÓMICAS)

En Septiembre 2025 la inflación medida por nuestro Instituto alcanzó el 2,43%, superando las expectativas inflacionarias proyectadas al inicio del mes.

Este comportamiento refleja, en gran medida, la volatilidad cambiaria, la presión ejercida por la incertidumbre electoral y la elevada inercia inflacionaria, tan propia de la economía argentina.

La dinámica de precios, estuvo atravesada por una nueva fase de inestabilidad cambiaria, luego de la breve y pasajera calma experimentada tras las señales de apoyo por parte de EE.UU.

La recuperación parcial del peso no logró sostenerse y, frente a la persistencia de la desconfianza, los bonos soberanos argentinos retrocedieron, y el riesgo país cerró el mes por encima de los 1.100 puntos.

En este contexto, el dólar se mantuvo en niveles de alta volatilidad y, como es habitual en nuestra economía, el pass-through (traslado de las variaciones del tipo de cambio a los precios internos) operó de manera casi inmediata en bienes de primera necesidad.

En particular, el rubro Alimentos y bebidas sin alcohol - de mayor ponderación en la medición inflacionaria - registró un incremento del 2,6%, impulsado por subas en lácteos (7%), aceites (6%), farináceos (5%), etc.

Este comportamiento, combinado con alzas en otros segmentos, explica la aceleración inflacionaria respecto a los meses previos.

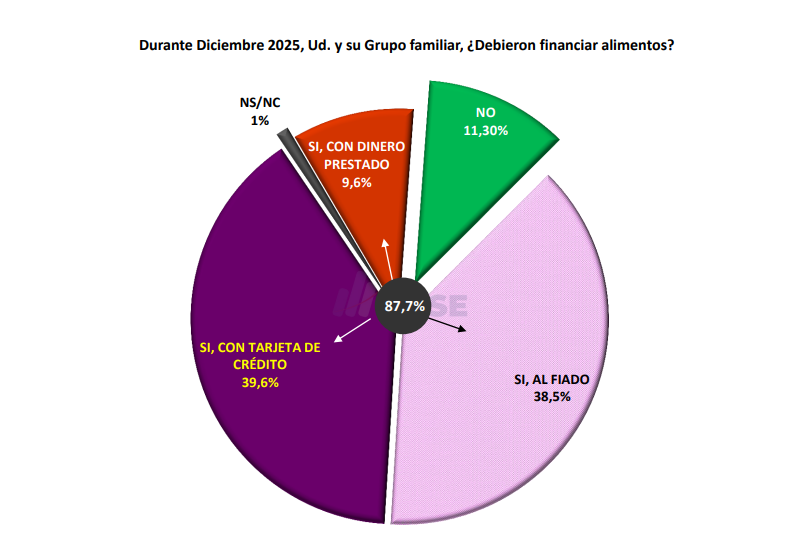

Desde el punto de vista social, los resultados de la Encuesta de Hogares (2.500 casos efectivos en septiembre) confirman un agravamiento de la crisis alimentaria:

- El 58% de los hogares, no logró cubrir de manera satisfactoria, la Canasta Básica Alimentaria (CBA), lo que implica un consumo muy por debajo de los parámetros nutricionales recomendados.

- Entre quienes sí alcanzaron la CBA, el 71% lo hizo gracias a ayuda estatal(AUH, Tarjeta Alimentar, programas provinciales).

- En el 50,7% de los hogares, al menos un miembro debió eliminar alguna comida diaria, mayormente la cena.

- El 31% reportó situaciones de hambre no satisfecho.

- En el 19% de los hogares, fue necesario pedir comida o dinero para alimentarse.

- El 10,6% de los hogares refirió que algún integrante se alimentó una sola vez al día o debió ayunar de manera forzada.

Estos datos evidencian un deterioro estructural del tejido social y de la seguridad alimentaria, que se sostiene en niveles críticos y compromete de manera directa la salud de la población.

En términos de consumo, Septiembre se constituyó en el peor mes del año en ventas minoristas, con una caída del 9,3% interanual en volumen.

El acumulado enero-septiembre 2025 respecto del mismo período de 2024, arroja un retroceso del 21,6%, lo que muestra la magnitud del ajuste, en el poder de compra de los hogares y la contracción sostenida del mercado interno.

La combinación de inflación persistente, deterioro social, caída del consumo y volatilidad financiera, configura un escenario macroeconómico de alta fragilidad.

A ello se suma la incertidumbre electoral, que mantiene latentes los temores de una eventual devaluación pos o incluso preelectoral, alimentando la expectativa de los mercados y condicionando decisiones de inversión y consumo.

En este marco, la economía argentina continúa atrapada en un círculo vicioso compuesto de una fuerte dependencia del tipo de cambio, baja credibilidad en la política monetaria y fiscal, y un pass-through cambiario inmediato, que refuerza la inercia inflacionaria y erosiona el poder adquisitivo.

El resultado es un panorama de riesgo macro, donde los costos recaen principalmente sobre los hogares de menores ingresos y los sectores vinculados al comercio de proximidad.

COMPARTIR:

Notas Relacionadas

Comentarios

| OFICIAL COMPRA | OFICIAL VENTA |

|---|

29.8°C

A Río Cuarto:

Lunes a viernes:

9:500 – 12:55 – 15:25 – 18:40 – 20: 40

Sábados, domingos y feriados:

9:50 – 12:40 – 17:40

A Corral de Bustos:

Lunes a viernes:

2:55 – 8:20 (hasta Arias) – 11:55

Lunes, jueves y viernes:

15:35 – 18:40 – 19:05 – 22:05

Sábados, domingos y feriados:

2:55 – 8:20 – 11:55 – 15:35 – 20:50

A Córdoba:

Lunes a viernes:

3:15 (Expreso) – 5:15 (Local)

Lunes, jueves y viernes:

16:15

Sábados, domingos y feriados:

5:15 (Local) – 16:15 (Sábados hasta Villa María – Domingo a Córdoba)

LOS TURNOS COMIENZAN A LAS 08:00 HS. DEL DÍA INDICADO Y FINALIZAN A LAS 08:00 HS. DEL DÍA SIGUIENTE.

Enero de 2026:

Miércoles 7: Príncipe

Jueves 8: Albizuri

Viernes 9: Muñóz

Sábado 10: Mazzola

Domingo 11: Muzzio

Lunes 12: Caverzán

Martes 13: Sabarich

Miércoles 14: Caverzán

Jueves 15: Tenor

Viernes 16: Príncipe

Sábado 17: Tenor

Domingo 18: Muñóz

Lunes 19: Mazzola

Martes 20: Muzzio

Miércoles 21: Manochio

Jueves 22: Sabarich

Viernes 23: Caverzán

Sábado 24: Albizuri

Domingo 25: Sabarich

Lunes 26: Albizuri

Martes 27: Muñóz

Miércoles 28: Mazzola

Jueves 29: Muzzio

Viernes 30: Manochio

Sábado 31: Sabarich

Números útiles:

* Hospital: 107 - 471442

* Bomberos: 100 - 473500

* Policía 101 - 472078

* Defensa Civil: 103

* Guardia Urbana: 3468516164

* Guardia Policía: 3468615912

Buscar en Monte Maíz

Piscis

El ritmo de vida desenfrenado y agotante que estas viviendo esta comenzando a hacerse notar, sobre todo en tu trabajo. No todas las parejas pueden ser categorizadas de igual manera. Deberás aprender que cada persona a tu lado es irrepetible. Considera las posibilidades que te serán presentadas hoy para cambiar de trabajo. Recuerda que el que tienes no es seguro.Sugerencia: La sistematización en los errores son un claro indicio de que no estas prestando atención a las lecciones que te enseña la vida. Se más cuidadoso.